Plazo fijo vs. Lecap: cuál gana la carrera en un escenario de tasas e inflación a la baja

Plazo fijo vs. Lecap en El Cronista, Finanzas: ¿cuál gana la carrera en un escenario de tasas e inflación a la baja?

El mundo de las inversiones en Argentina ha sido, durante mucho tiempo, un terreno minado para ahorristas y pequeños inversores. La reciente caída de la inflación, que llegó a 1,5% en mayo, ha abierto un nuevo capítulo en la lucha entre el tradicional plazo fijo y las Letras Capitalizables del Tesoro (Lecap). En este contexto cambiante, muchos se preguntan: ¿Qué opción es más beneficiosa para resguardar el valor del dinero? Vamos a desglosar las ventajas y desventajas de ambas alternativas.

Un vistazo a la inflación y las tasas de interés

La inflación en Argentina ha sido un tema candente en los últimos años. Con tasas que han alcanzado niveles exorbitantes, la reciente disminución ha generado un nuevo ambiente para las decisiones financieras. La tendencia a la baja en las tasas de interés es una señal para los ahorristas: el momento de replantear estrategias ha llegado.

Plazo fijo: la opción clásica

El plazo fijo ha sido durante años el refugio seguro para muchos argentinos. Ofrece una rentabilidad conocida y segura, ideal para quienes desean evitar sorpresas. Sin embargo, con la expectativa de una caída en las tasas de interés, esta opción podría verse menos atractiva.

- Ventajas: Seguridad y previsibilidad en los rendimientos.

- Desventajas: Rentabilidad limitada en un contexto de tasas a la baja.

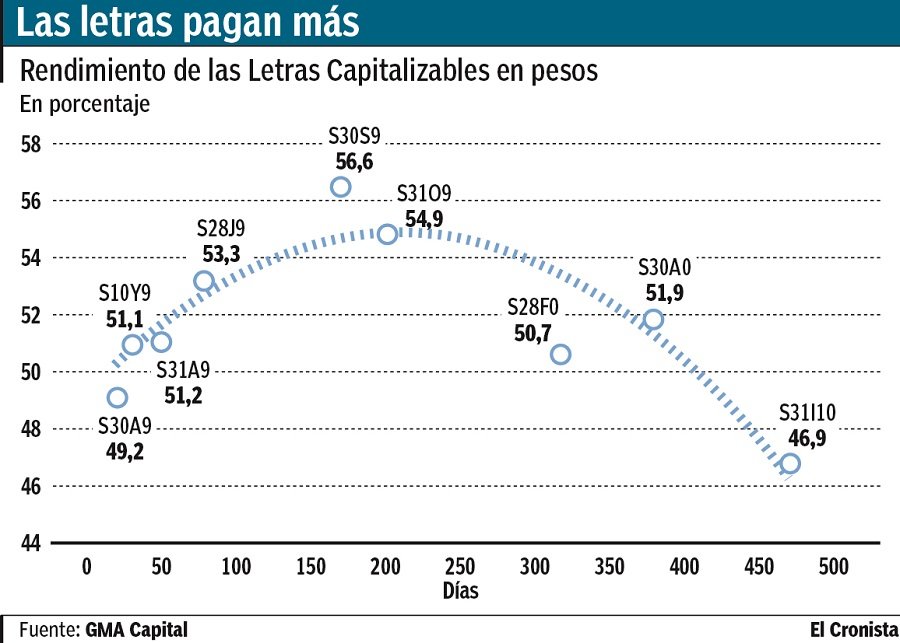

Lecap: el nuevo contendiente

Las Letras Capitalizables del Tesoro (Lecap) emergen como una alternativa interesante. Estas letras no solo ofrecen rendimientos competitivos, sino que también permiten capitalizar intereses, lo que puede resultar en un mayor rendimiento a largo plazo. En un entorno donde la liquidez es clave, las Lecap se posicionan como una opción moderna y ágil.

- Ventajas: Mayor rentabilidad potencial y la opción de capitalizar intereses.

- Desventajas: Inversión menos tradicional que puede resultar confusa para algunos.

¿Cómo elegir la mejor opción?

La elección entre plazo fijo y Lecap depende de varios factores personales, como el perfil de riesgo, el horizonte de inversión y la necesidad de liquidez. Es fundamental evaluar qué tan cómodo te sientes con la posibilidad de que las tasas bajen aún más y cómo eso afectaría tus inversiones.

Consejos prácticos

Antes de tomar una decisión, considera lo siguiente:

- Infórmate: Mantente al tanto de las tasas de interés y las tendencias del mercado.

- Diversifica: No pongas todos tus ahorros en una sola opción; explorar una combinación puede ser beneficioso.

- Consulta con expertos: Siempre es bueno obtener una segunda opinión, especialmente en un entorno financiero volátil.

Lugares y actividades relacionadas con la educación financiera

En Buenos Aires, existen espacios donde podés aprender más sobre inversiones y finanzas personales. Algunos de ellos son:

- Centro de Educación Financiera: Ofrecen talleres y cursos sobre finanzas personales.

- Inversor Inteligente: Un espacio para compartir experiencias y consejos sobre inversiones.

- Seminarios de finanzas en universidades: Muchas universidades ofrecen cursos cortos que abordan la inversión en el contexto argentino.

FAQ sobre Plazo fijo vs. Lecap en El Cronista, Finanzas

¿Cuál es la diferencia principal entre plazo fijo y Lecap?

La diferencia radica en la forma en que se capitalizan los intereses. Mientras que el plazo fijo paga intereses al final del período, las Lecap permiten que los intereses se capitalicen, aumentando el monto invertido.

¿Las Lecap son más arriesgadas que el plazo fijo?

En general, se considera que las Lecap tienen un mayor riesgo que el plazo fijo debido a su naturaleza de mercado, aunque esto también puede implicar mayores rendimientos potenciales.

¿Puedo invertir en Lecap a través de un banco?

Sí, muchos bancos ofrecen la posibilidad de invertir en Lecap, aunque puede haber diferencias en las condiciones y tasas que cada entidad ofrece.

¿Qué sucede si necesito mi dinero antes de que termine el plazo de una Lecap?

Podés vender tus Lecap en el mercado, pero el precio puede variar según las condiciones del mercado en ese momento.

¿Cuál es la mejor opción en un escenario de tasas e inflación a la baja?

No hay una respuesta única; depende de tu perfil como inversor y de tus necesidades específicas. Evaluar ambas opciones con un enfoque crítico es esencial para tomar la mejor decisión.